ゆたつか父さんです。こんにちは。

2018年3月末にセミリタイヤしまして、これまで会社で拠出してもらっていた企業型確定拠出年金。

60歳まで現金で受給することができないので、iDeCo(イデコ)に資産移管することになりました。

普通に定年まで勤めると、機会がない資産移管ですが、運営管理機関の選び方、運用指図についてどのように考えたのかを、実体験をもとに綴ってみました。

■目次

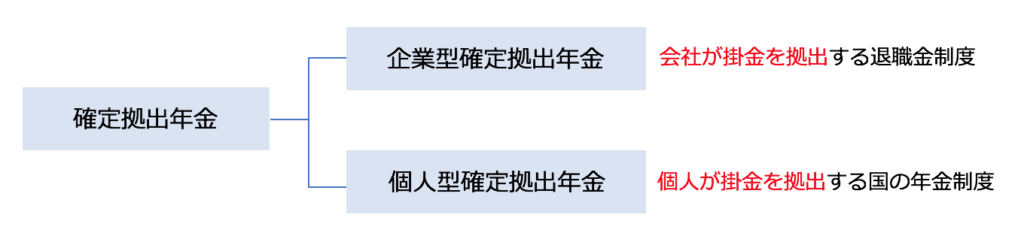

確定拠出年金とは

会社や加入者が毎月一定額の掛金を出して、自分で運用し、その運用実績によって、老後に受け取る年金額が決まる年金制度です。

この確定拠出年金には、以下のように企業型と個人型の2種類があります。

iDeCoとは

個人型確定拠出年金のことです。

iDeCoと名称は、個人型確定拠出年金の愛称で、英語表記の「個人=Indivisual」と「確定拠出年金=「Defined Contribution」の頭文字をとったものです。

2017年の制度改正でほぼ誰でも加入できる制度になってから、このような愛称がつけられています。

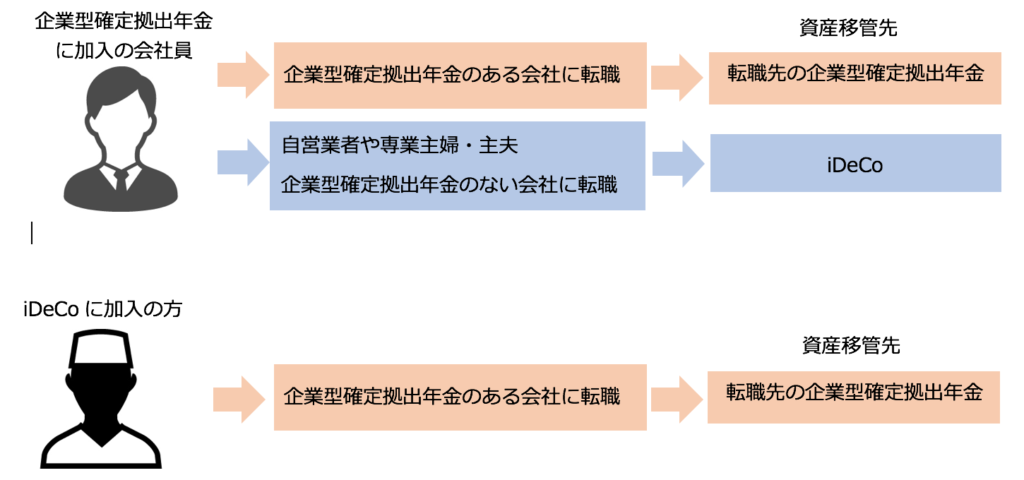

資産移管の対象者とは

主に以下の方が資産移管の対象者となります。

①企業型確定拠出年金に加入していた会社員が会社を退職する場合

②自営業者や無職でiDeCoの加入していた方が、企業型確定拠出年金のある会社に転職(就職)する場合

その他、退職時に確定給付企業年金の一時金を受取らず、転職先の企業型確定拠出年金やiDeCoに資産を移換するというケースなどもありますがレアケースなので、ここでは省略させていただきます。

iDecoへの資産の移管の第一歩は「運営管理機関選び」

運営管理機関とは、確定拠出年金において、制度の運営管理を行う厚生労働省と金融庁の承認を受けた専門機関をいいます。

iDeCoに資産を移管(ポータビリティー)する場合には、まずは、運営管理機関を選ぶことが必要です。

企業型確定拠出年金に移管する場合には、転職先の企業が労使で決めた運営機関がすでに定められていますので、運営管理機関選びは必要ありません。

運営管理機関の選び方

iDeCoに資産移管(ポータビリティー)する場合には、まずは、運営管理機関を選ぶことが必要ですが、厚生労働省のHPによると、2018年7月4日現在 217社があります。

銀行や証券会社の口座開設のように、いくつか作って気に入ったところを選べればいいのですが、iDeCoは税制上の優遇措置があるため、1加入者=1運営管理機関という制限があります。

また、運営管理機関を変更しようとすると、保有していた投資信託の現金化や、運用の空白期間の発生など面倒なことが起こるので、最初の運営管理機関選びは慎重に検討する必要があります。

運営管理機関の選び方① 商品ラインナップで選ぶ

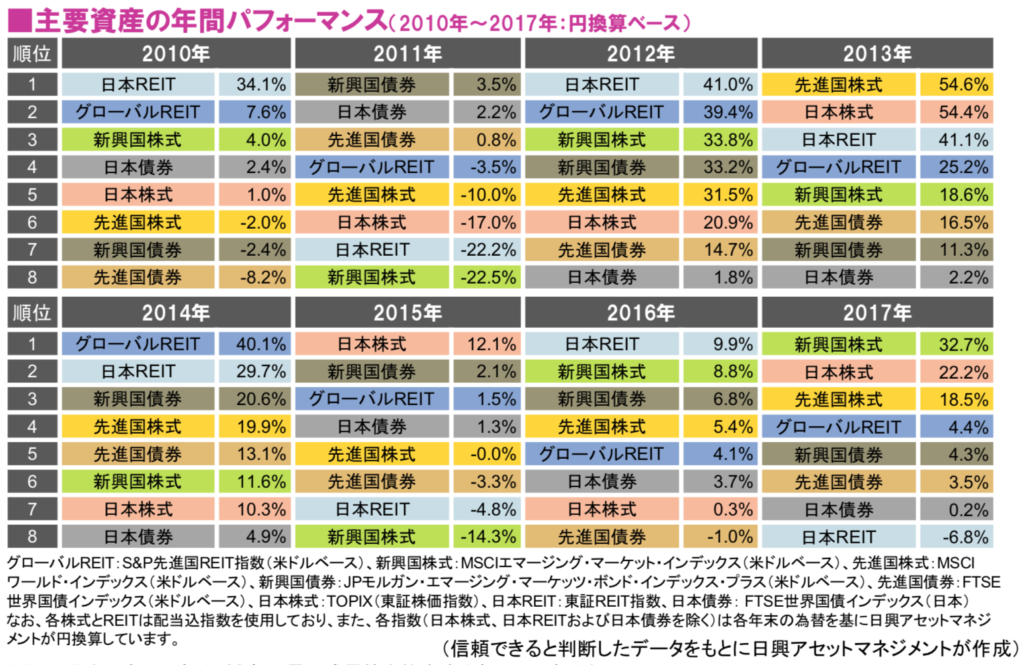

過去の主要資産の年間パフォーマンスを見ると、以下の日興アセットマネジメントが作成したデータのとおり、パフォーマンスの良い資産は一定ではないため、地域(国内・国外)、カテゴリー(株式、債券、REIT)を分散して、幅広く運用することが重要です。

そのため、運営管理機関を選ぶ1つのポイントとしては、商品ラインナップが充実している運営管理機関を選ぶことが大事といえます。

運営管理機関の選び方② サポート体制

あまり資産運用をやったことがない方は特にウェブサイトの見やすさ・わかりやすさ、コールセンターの対応時間などもチェックしておきたいところです。

運営管理機関の選び方③ 運用商品のコスト

運用の利回りが高い商品でも手数料が高ければ、その分、自分が受け取れる金額が少なくなりますので、信託報酬の低い運用商品をラインナップしている運営管理機関を選ぶ必要があります。

運営機関を選ぶのと並行して、どういった資産配分で運用するのかを考えていく必要があります。

運営管理機関の選び方④ 運営管理機関の比較はここで。。

なお、運営管理機関の選び方①〜③のポイントについては、iDeCoナビで確認することができますので、ぜひ検索してみてはいかがでしょうか。

なお、父さんは、商品ラインナップなどから「SBI証券」を選びました。

資産の移管について

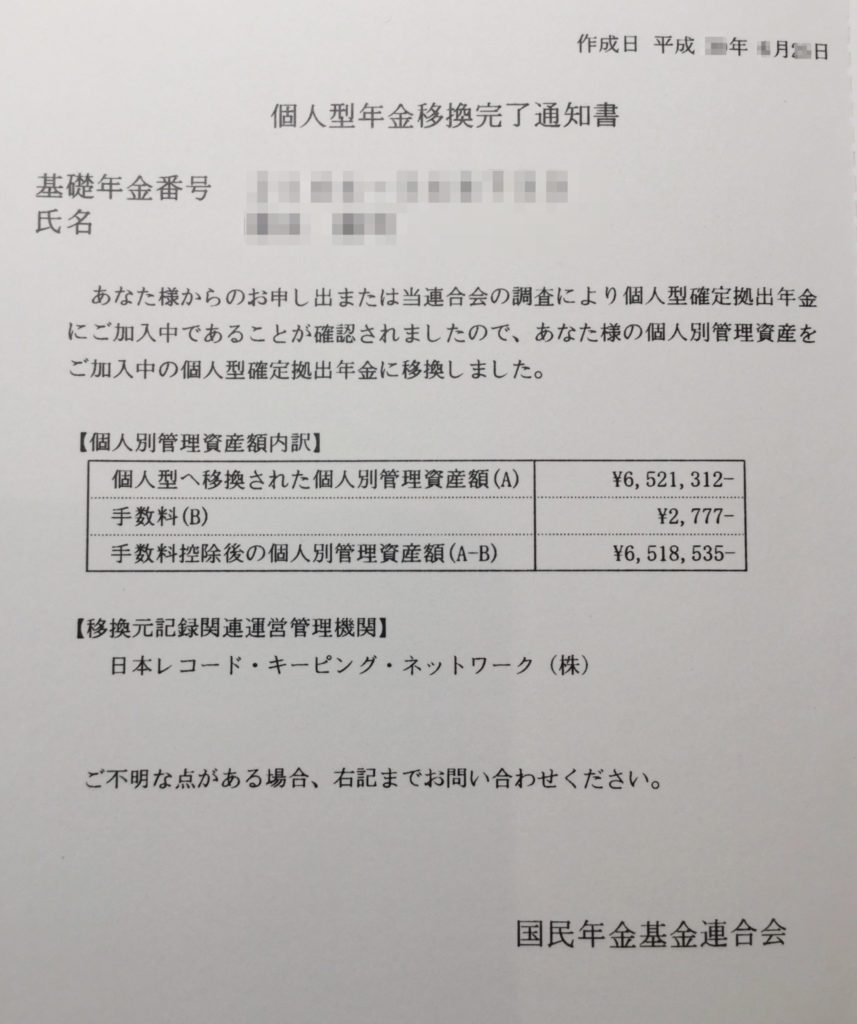

運営管理機関を決めて申し込みをすると、必要書類が送られてきますので、手続きをします。

資産の移管は概ね2,3ヶ月程度で完了しますので、その間に移管された資産の運用を考えます。

移管がされると国民年金基金連合会から以下の通知が届きます。

移管された資産の運用どうする?

毎月の掛金と同じ配分割合ではダメ

移管される資産については、人それぞれ金額が違いますが、父さんのようにまとまった金額になっている方は特に注意が必要です。

運用の基本は、「長期」「積立」「分散」投資です。

しかしながら、ついつい、毎月の掛金と同じ配分割合としてしまう方が多いのではないかと思います。

父さんが、サラリーマンをしていた頃、上司が、関連会社の役員になったことで資産の移管をしたさいに、「掛金と同じ割合したら、REITが値下がりして、10%減ってのスタートになった。。」と悲しんでいたのを思い出します。

このような方のように、ある程度まとまった金額を、一度に配分を決めてしまい、直後の大暴落で、大幅なマイナススタートとなるということはよくあるケースだと思います。

徒競走で例えれば、「スタートのピストルがなった瞬間に転倒」ということです。

これでは勝てませんよねえ。

逆に運用が始まった直後に大暴騰ということもありえますが確率的には少ないでしょうね。

まとまった移管した資産の運用の方法

先ほども書きましたが、運用の基本は、「長期」「積立」「分散」投資です。

まとまった移管された資産もこの基本に忠実に行うべきなのです。

それでは、どのようにするのでしょうか?

答えは、一旦、全額、元本確保型の期間の短い定期預金にします。

父さんは、運営管理機関をSBI証券にしたので、「あおぞらDC定期(1年)」にしました。

「えっ?それじゃ利息ほとんどつかないじゃん。」って思いますよね。

でも、iDeCoには「スイッチング」という便利な機能があります。

これは、「運用商品を売却して他の運用商品を購入する」という機能です。

この機能を使うと、「長期」「積立」「分散」投資ができます。

地域と運用対象を以下のとおり分散して、毎月元本確保型商品から2%づつ3年間スイッチングしていくことにしました。

配分割合は、リスク資産高めの設定にしています。

この割合には特に理由はありませんので、皆さんのお好みで決めてください。

これで、「長期」「分散」「積立」投資が可能となります。

ちなみに、掛金も配分割合を同様にしています。

なお、毎月2%で3年間だと、72%分しか取り崩しになりません。

残りの28%は??って思いますよね?

投資の神様 ウォーレン・バフェットもこのように言っています。

株が下落したときに売ってはいけない。むしろ買うべきである。

つまり、28%分は、株式が大暴落したとき用の資金として確保しておき、タイミングをみて、投入することにします。

60歳になるまでに暴落がおきないかもしれませんが。。

スイッチングの際の手数料は?

スイッチングの手数料は、スイッチングの際の投資信託の購入手数料と解約の際の信託財産留保金がそのコストとなりますが、いずれも選んだ投資信託にはありませんので、スイッチングのコストは発生しません。

ご留意事項

最後までご覧いただきありがとうございます。

色々な考え方があり、父さんの考え方を記載していますので、何かの参考になればと思います。

ロボアドバイザー「WealthNavi(ウェルスナビ)」の直近の運用状況、父さんが実践しているロボアドバイザー3社の運用実績の比較もご参考までにこちらに掲載しています。

コメントを残す